Wir werden regelmäßig von unseren Kunden gefragt, wie es mit der umsatzsteuerlichen Behandlung der Werbekosten bei Google, Bing oder Facebook aussieht. Daher haben wir diese Thematik einmal ausführlich recherchiert und mit unserem Steuerberater besprochen. Mit diesem Beitrag möchten wir den Sachverhalt hoffentlich auch für steuerrechtliche Laien verständlich erläutern.

Aus steuerlichen Gründen haben alle o.g. Unternehmen ihre europäische Firmenzentrale in der irischen Hauptstadt Dublin. Bei der Schaltung einer Werbekampagne handelt es sich daher in allen Fällen um eine innergemeinschaftliche sonstige Leistung gem. §3 Umsatzsteuergesetz (UStG).

Für die steuerliche Behandlung der angefallenen Klickkosten hat das folgende Konsequenzen:

Bei grenzüberschreitenden sonstigen Leistungen innerhalb der EU greift das sog. „Reverse-Charge-Verfahren“, d.h. die Versteuerung erfolgt nicht wie üblich durch den leistenden Unternehmer (Google, Bing oder Facebook), sondern durch den Rechnungsempfänger. Die Leistung ist am Standort des Kunden (also in Deutschland) zu versteuern. Durch die Anwendung dieses Verfahrens wird der Verwaltungsaufwand bei der steuerlichen Abwicklung reduziert.

Voraussetzung für die Anwendung des Reverse-Charge-Verfahrens ist allerdings, dass der Kunde als Unternehmer i.S.d. UStG handelt. Dies dürfte für jeden Rechtsanwalt zutreffen, der kostenpflichtige Anzeigen zum Zwecke der Mandantengewinnung schaltet.

Außerdem stellen Google und Bing bei der Eröffnung eines Werbekontos klar, dass das jeweilige Werbeprogramm nur zu geschäftlichen oder kommerziellen Zwecken genutzt werden darf. Jedes neue Konto wird also automatisch als „Geschäftskonto“ angelegt.

Bei Facebook ist es zwar grds. möglich, ein Werbekonto auch zu privaten Zwecken zu erstellen. Das System fragt dabei aber fast schon ungläubig nach, ob man da nicht die falsche Einstellung ausgewählt hat.

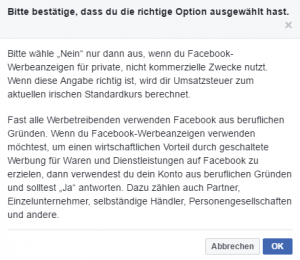

Abbildung 1: Bei Facebook muss man explizit bestätigen, dass das Werbekonto wirklich zu privaten Zwecken genutzt werden soll und man sich nicht vertan hat.

Abbildung 1: Bei Facebook muss man explizit bestätigen, dass das Werbekonto wirklich zu privaten Zwecken genutzt werden soll und man sich nicht vertan hat.

Wer in Deutschland umsatzsteuerlicher Kleinunternehmer ist, weil seine jährlichen Umsätze den Wert von 17.500 EUR nicht überschreiten, wird von Google & Co. trotzdem als Unternehmer betrachtet und erhält eine Rechnung mit dem Hinweis „Für die Mehrwertsteuer muss gemäß Artikel 196 der EU-Richtlinie 2006/112/EC der Empfänger aufkommen“. Dies bedeutet, dass man trotz der Eigenschaft als Kleinunternehmer die entsprechende Umsatzsteuer an das deutsche Finanzamt abführen muss!

Man sollte unbedingt seine USt-ID im jeweiligen Konto hinterlegen. Ansonsten kommt das Reverse-Charge-Verfahren nicht zur Anwendung und es müsste eigentlich die irische Umsatzsteuer in Höhe von zur Zeit 23% ausgewiesen werden, die man sich dann vom irischen Finanzamt zurückholen müsste.

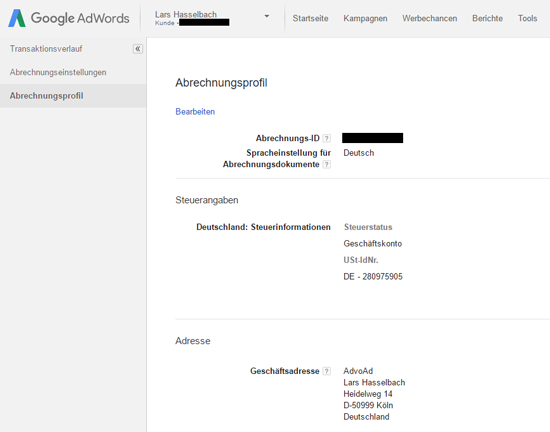

Abbildung 2: Im Bereich „Abrechnungsprofil“ des AdWords-Kontos wird die USt-ID eingetragen. Hier ist außerdem ersichtlich, dass es sich um ein Geschäftskonto handelt.

Abbildung 2: Im Bereich „Abrechnungsprofil“ des AdWords-Kontos wird die USt-ID eingetragen. Hier ist außerdem ersichtlich, dass es sich um ein Geschäftskonto handelt.

Aus unserer Erfahrung weist zumindest Google allerdings auch dann keine Umsatzsteuer aus, wenn keine USt-ID vorliegt. Welche Konsequenz das bei einer Steuerprüfung hat, wäre im Einzelfall zu prüfen. Vermutlich würde man sagen, dass hier ein Fehler des Rechnungsausstellers (Google) vorliegt und dieser dann auch ggf. die Konsequenzen zu tragen hat. Es könnte natürlich auch zu einer nachträglichen Rechnungskorrektur durch den Aussteller kommen, soweit dies noch möglich ist.

Bei vorliegender USt-ID stellen die Werbenetzwerke ihre Rechnungen netto ohne den Ausweis von Umsatzsteuer.

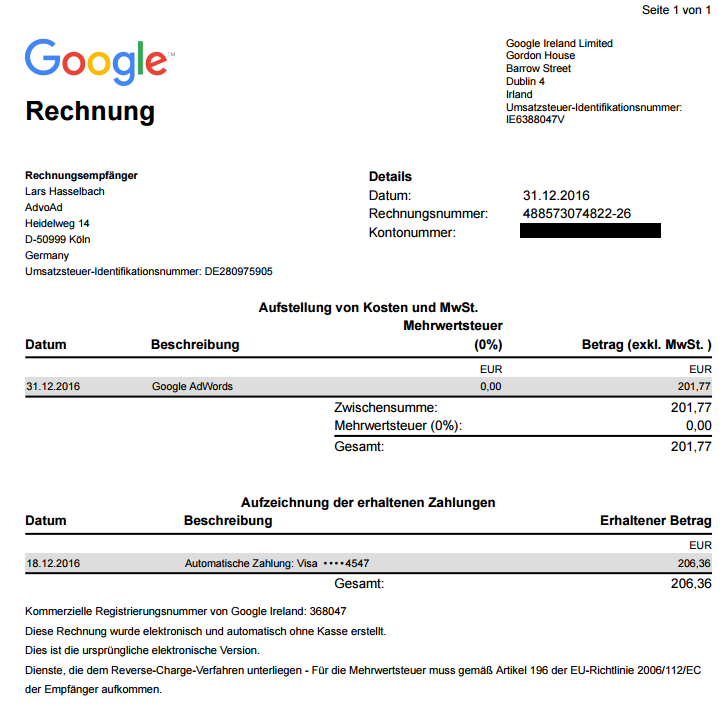

Abbildung 3 – Beispielrechnung von Google AdWords: USt-ID des Kunden ist hinterlegt und es wird keine Umsatzsteuer ausgewiesen. Am unteren Ende der Rechnung findet sich der Hinweis auf das „Reverse-Charge-Verfahren“.

Abbildung 3 – Beispielrechnung von Google AdWords: USt-ID des Kunden ist hinterlegt und es wird keine Umsatzsteuer ausgewiesen. Am unteren Ende der Rechnung findet sich der Hinweis auf das „Reverse-Charge-Verfahren“.

Der Kunde hat die entsprechende Umsatzsteuer an sein lokales Finanzamt zu entrichten. Wenn er zum Abzug von Vorsteuer berechtigt ist, kann er allerdings diese Umsatzsteuer selber als Vorsteuer geltend machen, so dass sich im Ergebnis für ihn keine finanzielle Mehrbelastung ergibt.

Im Beispiel aus Abbildung 3 müsste der Steuerpflichtige also 38,34 EUR an das Finanzamt abführen und könnte gleichzeitig diesen Betrag als Vorsteuer geltend machen.

Fazit

- Die Schaltung von Werbekampagnen bei Google, Bing oder Facebook wird am Standort des Kunden in Deutschland versteuert.

- Es sollte unbedingt die USt-ID hinterlegt werden. Ansonsten kann irische Umsatzsteuer ausgewiesen werden, die in Deutschland nicht als Vorsteuer geltend gemacht werden kann.

- Die Rechnungen werden ohne USt ausgestellt.

- Die USt muss an das deutsche Finanzamt abgeführt werden, in selber Höhe kann Vorsteuer geltend gemacht werden.

Über den Autor

Lars Hasselbach ist Gründer und Geschäftsführer von AdvoAd, einer auf Rechtsanwälte spezialisierten Agentur für Online Marketing. Er arbeitet seit 2005 mit Google AdWords und war u.a. Lehrbeauftragter für Suchmaschinenmarketing an der Hochschule Darmstadt. Außerdem verantwortete er über mehrere Jahre die AdWords-Kampagnen der Deutschen Telekom und von E-Plus.

Lars Hasselbach ist Gründer und Geschäftsführer von AdvoAd, einer auf Rechtsanwälte spezialisierten Agentur für Online Marketing. Er arbeitet seit 2005 mit Google AdWords und war u.a. Lehrbeauftragter für Suchmaschinenmarketing an der Hochschule Darmstadt. Außerdem verantwortete er über mehrere Jahre die AdWords-Kampagnen der Deutschen Telekom und von E-Plus.